来源:探长读财

一只成立近20年的明星基金,近日却惨遭网友痛骂。

“跌跌不休,基金经理难道是植物人?”“5年来你就是这样把基民按在地上摩擦”“这只死基亏死,刘经理,你是干嘛吃的”——在天天基金网的景顺长城新兴成长混合A基金吧里,这样的评论充斥屏幕。

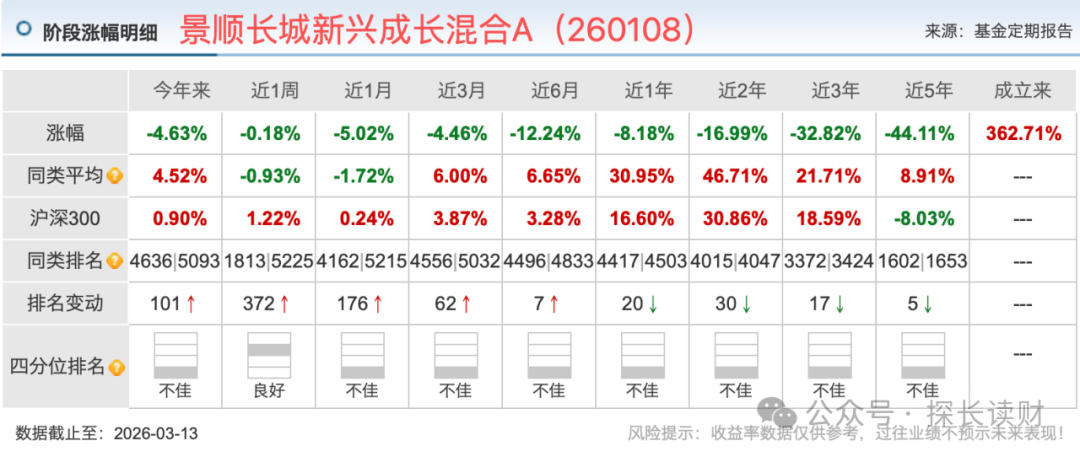

这只成立于2006年6月28日的老牌基金,曾凭借顶流基金经理刘彦春的光环,长期稳居百亿规模梯队,吸引了无数投资者的信任。然而,截至2025年12月31日,其规模已缩水至158.80亿元,晨星评级仅为1星,成立来涨幅367.26%的光鲜背后,是近3年跌超30%、近1年跌超10%的惨淡业绩。

更令人触目惊心的是,天天基金数据显示,2021-2024年,刘彦春管理的景顺长城新兴成长混合(含A、C两只基金)分别亏损63.94亿元、74.83亿元、72.35亿元、26.84亿元,2025年上半年又亏损10.19亿元——四年半累计亏损248.14亿元。而同期,景顺长城基金从这只产品中累计收取管理报酬23.03亿元。

曾经的“千亿顶流”,如今的“垫底常客”

作为刘彦春的代表作,景顺长城新兴成长混合A近5年、近3年、近2年、近1年,乃至近6月、近3月、近1月的阶段表现均为“不佳”。截至2026年3月初,该基金近三年收益率约为-32%,若一位投资者三年前投入10万元,如今账户余额仅余约6.8万元。更令人难以接受的是,这一表现不仅跑输了同期沪深300指数约18%的涨幅,还大幅落后同类基金约25%的平均收益,在偏股混合型基金中排名垫底。

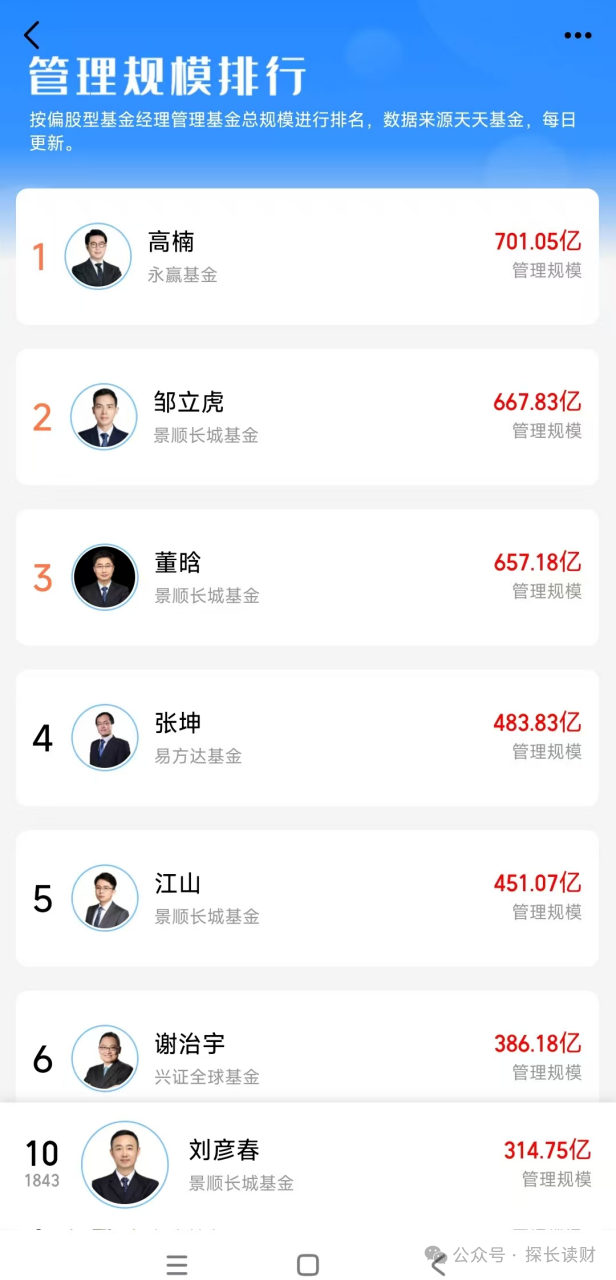

公开资料显示,刘彦春累计任职时间16年又323天,现任景顺长城副总经理、基金经理,现任基金总规模314.75亿元,在管最佳任职回报143.54%。天天基金数据显示,刘彦春在管基金总规模仍位列偏股型基金经理总规模第10名。

然而,截至2026年3月15日,刘彦春在管的11只基金中,共有9只基金任职回报与同类平均差距较大;剩下2只基金中,1只基金任职回报超过同类平均,1只基金任职回报与同类平均接近。

更直观的是,截至3月15日,刘彦春在管的11只基金,近2年、近1年、近6月、近3月的阶段涨幅“全部绿色”,且近1年的涨幅在同类中基本处于垫底水平。

策略僵化:“消费信仰”遭遇滑铁卢

作为景顺长城的副总经理、曾经的“公募一哥”,刘彦春的履历不可谓不光鲜:22年从业经验,10年执掌新兴成长混合A。然而,正是这位被无数基民奉为“价值投资信仰”的顶流,在过去几年里,一点点消耗掉了基民对他的信任。

从新兴成长混合A的持仓记录可以发现,其前十大重仓股名单几乎就是“复制粘贴”:贵州茅台等白酒股占据五席,免税、医药器械概念股等填充剩余席位。这种“超级集中”风格,在2019-2020年的消费牛市中曾是制胜关键,但到了2021年,消费、医药板块见顶回落,市场主线经历了多轮剧烈切换——从新能源到AI算力,再到高股息“中特估”。

面对这种风格轮动,刘彦春的应对是“以不变应万变”。截至2025年12月末,新兴成长混合A前十大重仓股除了五粮液换成古井贡酒、海康威视换成美的集团外,其余仍是老面孔,与2021年时的持仓结构变化不大。

在新兴成长混合A的季报里,刘彦春反复强调“组合相对稳定,偏好具有好的商业模式、在市场化竞争中取得优势的企业”“一旦资产价格全面企稳,巨量的居民超额储蓄将逐步释放,国内需求终将重现繁荣”。无论市场风格如何切换、净值如何回撤,刘彦春依旧把“长期主义”和“等待消费复苏”当作最核心的投资逻辑。

但基金净值近三年-32%的走势,早已戳破了这套说辞。当“长期主义”在长达数年的市场变迁中,仅仅体现为对消费、医药等少数赛道的固执坚守,且未能创造出任何阶段的显著超额回报时,市场对其质疑便无法回避:这究竟是穿越周期的可贵定力,还是无法适应市场新生态的策略僵化?

明星基金经理离职,权益投研雪上加霜

刘彦春暴露出的策略固化、精力分散等问题,或也与其背后的景顺长城有关。截至2025年末,景顺长城净资产规模逼近8000亿元大关,约是刘彦春2015年上任时的10倍。然而,庞大规模背后,是业务结构的失衡。

从景顺长城2021至2025年的资产结构变迁看,其规模扩张的路径清晰可见:净资产从5449.93亿元跃升至7967.19亿元,新增约2517亿元,但这些增量几乎全部涌入了债券资产——债券规模从1757亿元暴增至4748亿元,增幅近170%;而股票资产仅微增157亿元。

这种结构性变化,直接导致同期景顺长城的资产配置彻底转向:股票净占比从41.16%一路下滑至30.13%,债券净占比则从32.24%飙升至59.59%,固收业务成为支撑其规模增长的绝对主力,而曾经引以为傲的权益业务,在规模扩张中被边缘化。这也为刘彦春等权益基金经理的策略固化埋下了伏笔——当景顺长城将新增资金持续投向固收,权益投研的优先级自然被不断压低。

而另一方面,景顺长城也面临着核心人才流失的窘境。

2025年,另一位明星基金经理、老将鲍无可因个人原因卸任全部在管产品,正式离任。鲍无可是景顺长城内部培养的标杆人物,从研究员成长为股票投资部执行总监,拥有超过10年的基金经理实战经验。鲍无可擅长在能源、基建、公用事业等板块挖掘低估值机会,其管理的产品在2022-2024年的市场震荡中表现出了较强的抗跌性。

在刘彦春业绩长期低迷的背景下,另一核心支柱鲍无可的离去,无疑让市场对景顺长城权益投研体系的稳定性和持续造血能力产生了更深的怀疑。作为公司副总经理、曾经的“顶流”,刘彦春未能在这关键时刻扛起大旗,反而陷入业绩持续低迷的泥潭。

“规模执念”下的困局:基民付费挨打

新人仓促上位致业绩变脸,老将策略固化致持续亏损,最终承受损失的,还是广大普通基民。在景顺长城的权益困局中,最令人唏嘘的莫过于基民的 “付费挨打”困境——基金净值持续缩水,基金公司却凭借“旱涝保收”的管理费模式,稳稳赚取利润,基民与景顺长城之间的利益矛盾日益尖锐。

年报数据显示,2021至2024年四年间,景顺长城从新兴成长混合A中累计收取管理费21.8亿元,托管银行同期收取托管费3.64亿元,两项费用合计高达25.44亿元;即便在2025年上半年基金净值持续回撤期间,景顺长城仍稳稳入账1.22亿元管理费。这些费用均从基金资产中计提,最终全部由亏损的基民共同承担。

作为景顺长城的副总经理,刘彦春未能以高管身份推动权益投研体系的优化与革新;作为曾经的明星基金经理,他未能以业绩回报基民的信任。当“规模执念”凌驾于“业绩回报”之上,当“旱涝保收”的管理费与基民的巨额亏损形成刺眼反差,景顺长城这家老牌权益大厂,正站在信任重建的十字路口。

公募行业的发展,始终在“短期波动”与“长期价值”“规模增长”与“业绩回报”的平衡中前行。景顺长城的阶段性挑战,是行业周期的缩影。但无论如何,“受人之托、代人理财”的初心,不应在规模扩张中被遗忘;基民的利益,不应在管理费“旱涝保收”中被忽视。

对于刘彦春和景顺长城而言,唯有以实实在在的业绩,才能重塑投资者信心,走出当下的困局。

汇盈配资提示:文章来自网络,不代表本站观点。